予定通りで行けば2019年10月1日から軽減税率制度が実施されます。軽減税率対象商品を扱っている食品会社のシステム管理者はWindows 7やOffice 2010のサポート切れ対応も重なりますのできめ細かい準備が必要です。

2018年7月現在食肉会社での軽減税率対応状況は進んでいるとは思えません。ある会社の管理部門の方に聞くと「運用で何とかなるのでは」「また延びるのでは」など悠長な事を言う方がいました。会社からしてみれば納税のために費用をかけてシステム改修するのは避けたい所でしょう。しかし食品しか販売していない会社でも「本当は10%ですが軽減税率で8%ですよ」つまり「軽減税率の対象品目である旨」および「税率ごとに合計した対価の額」と表記する事になります。

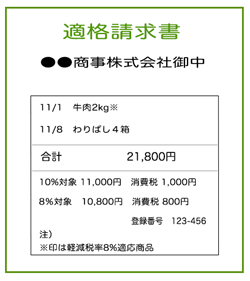

インボイスと言えば貿易ではおなじみの書類ですが軽減税率導入されますと国内でもインボイス制度(適格請求書等保存方式) が2023年から導入されます。従ってその要件を満たした請求書を発行するシステムが必要になります。ここで重要なのは軽減税率の対象となる販売の有無を問わず適格請求書の交付義務があるので運用でシステム変更無しと言うわけにはいきません。

詳しくは「コラム≪適格請求書等保存方式の導入について≫」

https://www.nta.go.jp/publication/pamph/koho/kurashi/html/01_5.htm

食肉会社では軽減税率対象の食品になりますので消費税率10%になったとしても軽減税率8%が適用されます。しかし食品以外の包材、運賃、保管料、手数料、検査料(一部非課税)などは10%になりますので商品明細行ごとに「軽減税率8%が適用」されたマークが必要です。最終行には税率ごとに合計した税抜又は税込対価の額及び税率と消費税額を印字する事になります。また税額が印字される社内帳票をすべて変更しなければなりません。インボイスなど制度導入には不確定な部分もありますがシステム的には一度作り込んでおくと何でも対応出来るので今後を見据えた改修を推奨します。

2019年10月の軽減税率対応状況はこちら 2019/10/17 追記