食肉卸向け販売管理システムでは取引先のほとんどが商社など適格請求書発行事業者ですので新たに仕入税額控除の経過措置のためのシステム変更をすることはありません。牛肉を扱うにはそれなりの与信が必要ですので免税事業者との取引は皆無と言えると思います。この販売管理システムは商売に基づいて計上するので納税処理のために元帳を変更するシステム更新は今の所予定はありません、これらの処理は経理システム(勘定系)にて対応します。

【負担軽減措置】

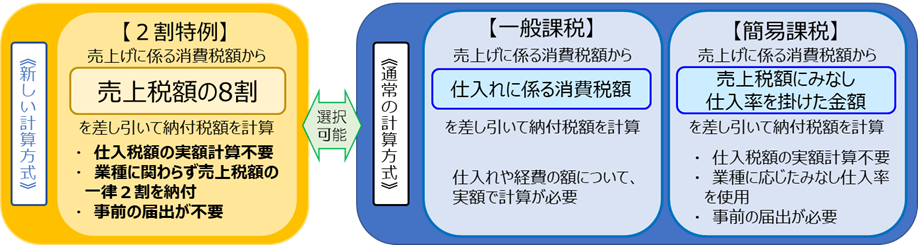

税負担を軽減できる2割特例

帳簿のみの保存で仕入税額控除ができる少額特例

返還インボイスの交付免除

適格請求書発行事業者の登録申請期間の延長

悩ましいのは経費関係でインボイス制度適用後に自社が免税事業者と取引する場合は負担増となるので免税事業者と取引を続けるのか、取引を見直すのかといった選択が必要になってくることです。経費関係では小規模な取引先が多く飲食店など多岐にわたります。各社経理担当者はフローを作成して準備におわれています。税の変更については特例、経過措置、例外などシステム業界は振り回されてシステム更新に予算投入できない会社は取り残されます、なんとかわかりやすい仕組みにして欲しいものです。